昨年マスコミなどで、来年以降に生前贈与(暦年贈与)が使えなくなるといった記事が多く取り上げられました。駆け込みで贈与(暦年贈与)をされたオーナー様も多いのではないでしょうか。今回は今後、生前贈与がどうなるのか、制度の見直しを含めてその方向性についてお話します。

■現在の生前贈与と相続税との関係について

相続が発生した場合の相続財産の算定については、現在の相続税法では、過去3年分の贈与財産が相続財産に組み入れることになります。この事を「贈与財産の3年持ち戻し」と言います。逆に言うと4年以前に行われた贈与財産については、相続財産に持ち戻されることはありません。これが生前贈与が相続税の節税対策に使われる所以です。

■令和3年度税制改正大綱で記された相続税と贈与税の一体化の方向性

昨年末に発表された税制改正大綱には、次のように記されています。「わが国の贈与税は、~中略~現在の税率構造では、富裕層による財産の分割贈与を通じた負担回避を防止するには限界がある。相続税と贈与税をより一体的に捉えて課税する観点から、現行の相続時精算課税と暦年課税制度のあり方を見直す。~中略~ 中立的な税制の構築に向けて、本格的な検討を進める。」

つまり平成27年の相続税の改正(増税)以降、暦年贈与の多くが富裕層の相続税の節税対策として使われており、富裕層とそれ以外の二極化がより進んでいることに対する見直しになります。

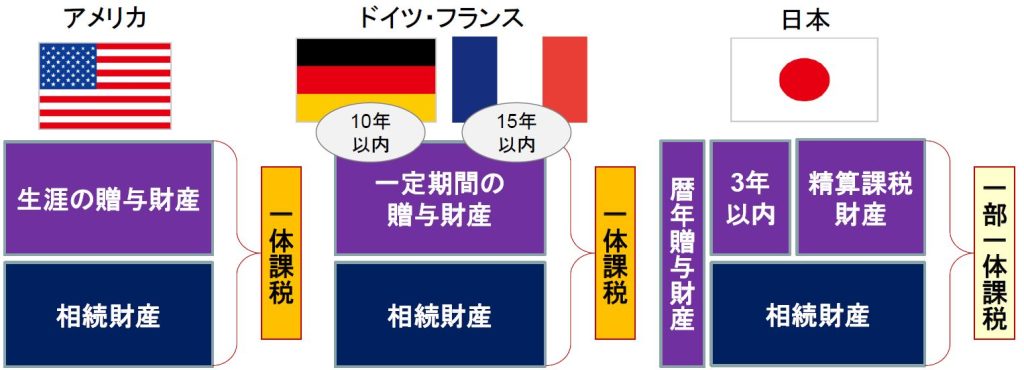

■欧米主要国の相続税と贈与税の関係

では欧米主要国はどのような制度になっているでしょうか。まずドイツ・フランスは、一定期間の贈与財産については、相続時の相続財産に持ち戻される一体課税制度を採っています。その期間ですが、日本の3年に比べ、ドイツでは10年、フランスでは15年以内の贈与財産が相続税の課税対象となります。またアメリカでは、生前の贈与財産について、その期間に関わらず全てが相続税の課税対象となり、完全に相続税と贈与税の一体課税制度を採っています。つまり節税対策としての生前贈与の効果はなく、次世代への資産の早期移転を図る制度となっています。

■予想される贈与税の改正内容と時期

今後どのような改正が考えられるでしょうか。次の3つが想定されています。

①暦年課税制度の廃止

暦年贈与制度が廃止され、相続時精算課税制度に一本化される。これにより生前に贈与された財産は、全て相続税の課税対象となる。

②生前贈与加算期間の延長

相続開始前3年分の贈与財産が課税対象に加算される期間が延長される。(5年?10年?それ以上?)

③贈与税非課税枠の廃止

「教育資金の一括贈与」「住宅所得等資金の一括贈与」「子育て・結婚資金の一括贈与」などの非課税枠の廃止などが考えられます。

どのような改正になるにしても、「格差の是正」が目的になるのは間違いありません。

また改正の時期ですが、今の時点でははっきりしてはいません。令和4年度中の改正は見送りとなりました。早ければ、令和5年度中の改正があるかも知れません。

■改正前の駆け込み贈与を考える

まず相続時に、「持ち戻される贈与」と「持ち戻されない贈与」があります。暦年贈与(現行3年分)や相続時精算課税贈与は、相続財産に持ち戻されます。

しかし、「住宅取得資金の一括贈与」・「婚姻期間20年以上の配偶者間における居住用財産または取得資金の贈与」(暦年贈与の基礎控除110万円とは別に2,000万円の控除)は持ち戻しがありません。ご家族間でこれらに該当するような事がある場合は、この贈与を検討することも可能です。

また、暦年贈与の基礎控除額(110万円)にとらわれることなく、贈与税を払ってでも相続税を安くする方が有効な場合もあります。「相続人の数」や「現在の財産額」の把握ができれば、適正な贈与額を算出することも出来ます。

いずれにしても暦年贈与は、節税だけでなく分割や納税資金準備に有効な対策であることには変わりはありません。

冷静な判断で、生前贈与の活用を考えていきたいものです。

日本エイジェントでは、毎月テーマに合わせた「相続対策セミナー」を開催しております。「相続」と聞くと、まだ早いと思われている方も、資産管理・資産承継という観点から「相続」について考えていきませんか?皆様のご参加、お待ちしております。

▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼

空室対策や相続対策など、賃貸経営に役立つ各種セミナーを開催中です。

オンラインでの受講も可能ですので、ぜひご参加ください。

《セミナー参加はこちらから》

https://nihon-agent.co.jp/chintaisodan-salon/seminar-archive/